在写作该篇文章前,会有人问会议费是企业生产、经营发生的支出,应该由企业承担呀!怎么跟个税有关呢?元帅回复,是的,从这个角度看确实没有关系。但是东审财税是一家专门服务民营、私营企业的专业财税机构,元帅站在民营、私营企业的实际经营角度看,不得不说如果我们没有正确使用会议费这个项目,那么与个税的关系那是相当大啊!(嘿嘿,脑补场景)所以元帅将会议费的内容划入了个税的系列文章。

首先,我们还是来看文件《中央和国家机关会议费管理办法》(财行[2016]214号),针对中央和国家机关会议的分类、审批和会议费管理等,适用本办法。简单的说,在该文件中,会议大致分四类:

一类会

应当由主办单位报经党中央和国务院批准。会议总务、经费预算及费用结算等工作分别由中共中央直属机关事务管理局(以下简称中直管理局)和国家机关事务管理局(以下简称国管局)负责。

二类会议

党中央和国务院各部委、各直属机构,各人民团体应当于每年12月底前,将下一年度会议计划(包括会议名称、召开的理由、主要内容、时间地点、代表人数、工作人员数、所需经费及列支渠道等)送财政部审核会签,按程序经中央办公厅、国务院办公厅审核后报批。各单位召开二类会议原则上每年不超过1次。

三类会议

各单位应当建立会议计划编报和审批制度,年度会议计划(包括会议数量、会议名称、召开的理由、主要内容、时间地点、代表人数、工作人员数、所需经费及列支渠道等)经单位领导办公会或党组(党委)会审批后执行。

四类会议

由单位分管领导审核后列入单位年度会议计划。

同时,在文件中对会议规模、时间进行了明确规定,这里不再赘述。

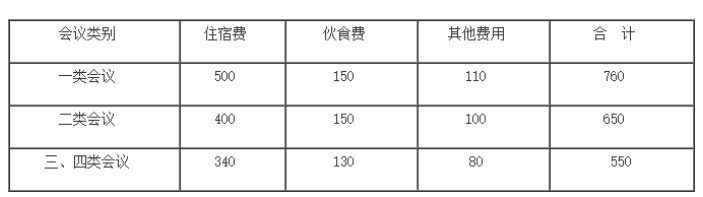

重要的是,对会议费开支实行综合定额控制,会议费综合定额标准如下:

单位:元/人天

当然,各项费用之间可以调剂使用。综合定额标准是会议费开支的上限。各单位应在综合定额标准以内结算报销。

但是话又说回来了,以上文件不是针对中央和国家机关嘛,那我们民营、私营企业怎么办呢?当然,元帅还是那句话,尽管北京地区没有明确说民营、私营企业是否可以使用该文件,但元帅说了你不妨大胆使用,但大家会发现这个文件限制太多、额度有限。所以即使税局说民营、私营企业可以套用,但我估计大家也都不想这么去执行,更多还是想只要是生产、经营发生的就税前扣除。

那么,我们就不得不引入一个标准:真实性、合法性、关联性原则。如果证据链不足,那造成的结果就是税务不认可,视同员工或股东等虚开发票偷逃个税等等。

首先,我们要做到的是会议费证明材料充足,除发票外一般应包括:

1、会议名称、时间、地点、目的及参加会议人员签到的花名册;

2、会议材料(如会议议程具体内容、讨论专件、领导讲话);

3、会议召开地酒店(饭店、招待处)出具的发票等等。

其次,对于属于业务招待性质、福利费性质等支出不得刻意开具会议费等内容,这种方式属于虚开发票,偷税漏税不可取。

最后,对于会议过程中发生的住宿费、餐费等不得开具会议费或培训费等内容,这样做仍属于虚开发票的行为。应该分别开具,并且会议费、住宿费等进项税额可以抵扣,餐费的进项不得抵扣。

作者 :东审财税咨询专家 曲元

咨询电话:400-139-4131