现在越来越多的企业、个人都设立合伙企业,用来持股,设立期权池等,主要是在于合伙企业的优势在于避免“双重征税”。对于合伙企业的普通合伙人和有限合伙人的纳税认识上往往存在诸多认识上的误区,笔者总结分析如下几点,供大家参考:

一、合伙企业未实际分配利润,作为合伙人的法人企业也要确认收入缴纳企业所得税

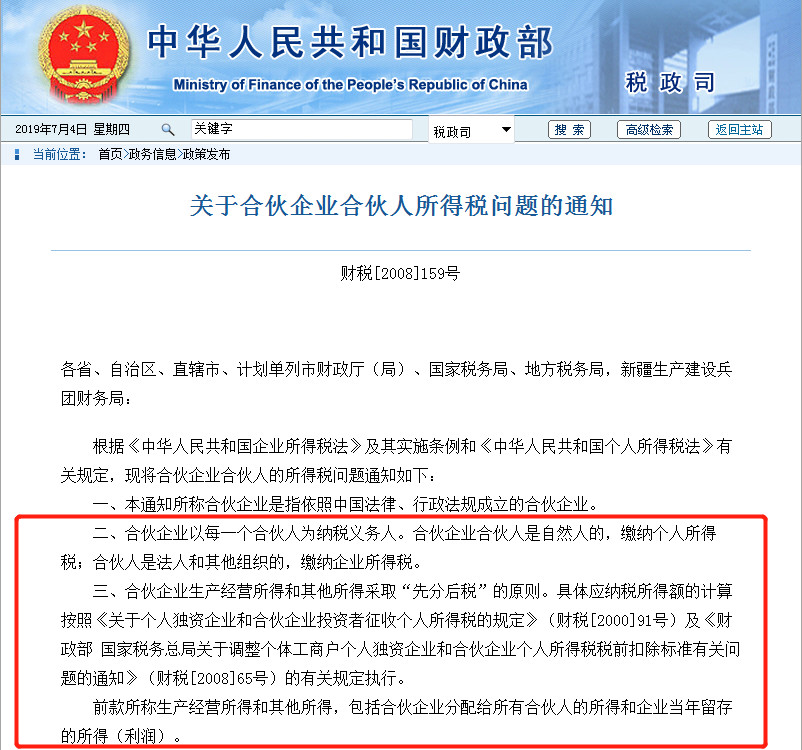

根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第二条的规定,合伙企业以每个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是是法人和其他组织的,缴纳企业所得税。

第三条规定:“合伙企业生产经营所得和其他所得采取“先分后税”的原则。具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)及《财政部、国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税〔2008〕65号)的有关规定执行。前款所称生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

因此,不论合伙企业是否做出利润分配决定,只要其有生产经营所得和其他所得,应该按财税〔2008〕159号第四条规定,计入法人企业当年的应纳税所得额计算缴纳企业所得税。作为法人企业的合伙人要注意这一点。

二、合伙企业亏损,合伙人不得税前扣除

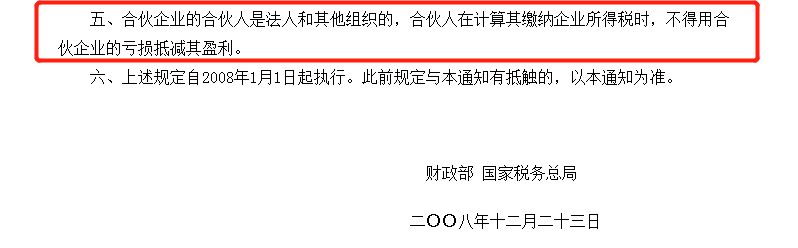

财税〔2008〕159号《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》第五条:合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。

暨合伙企业若有经营亏损,而企业合伙人本身生产经营有盈利的,不得用合伙企业的亏损来冲减本企业的盈利。

三、法人合伙人对合伙企业权益性投资收益不能适用股息所得免税规定

《企业所得税法实施条例》第八十三条规定:"符合条件的居民企业之间的股息红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益"而合伙企业不属于企业所得税法规定的纳税人,也不属于企业所得税法规范的居民企业;同时,合伙企业的法人合伙人也并未直接投资分配股息红利的企业。

这就是说合伙企业对外股权投资分回的股息红利按合伙协议约定的分配比例分给法人合伙人时,法人合伙人取得此所得不符合免税投资收益的政策规定。

但北京市《关于促进股权投资基金业发展的意见》(京金融办〔2009〕5号)规定:合伙制股权基金从被投资企业获得的股息、红利等投资性收益,属于已缴纳企业所得税的税后收益,该收益可按照合伙协议约定直接分配给法人合伙人,其企业所得税按有关政策执行。此乃地方性政策,具体执行仍需商榷。

四、合伙人转让合伙企业份额应纳税

对于转让合伙企业份额的合伙人如何征税问题实践中自然人合伙人转让投资资产按“财产转让所得”和20%的税率缴纳个人所得税,法人合伙人按照转让所得缴纳所得税,都允许税前扣除财产原值和合理费用。

五、不执行合伙事务的有限合伙人的投资收益适用税率问题

按照合伙企业法的本意,不执行合伙事务的有限自然人合伙人,实际上是投资行为,其所得不是经营所得,而应该是投资收益。普通合伙人收入中属于股权投资收益的部分,应该可以按“利息、股息、红利所得”税目适用20%税率计算缴纳个人所得税。但在税务总局层面并没有类似规定,还是按照经营所得的税率执行。但在某些地方的税务机关,也有了些类似规定:

如:上海市《关于本市股权投资企业工商登记等事项的通知》规定:不执行有限合伙企业合伙事务的自然人有限合伙人,其从有限合伙企业取得的股权投资收益,按照《中华人民共和国个人所得税法》及其实施条例的规定,按“利息、股息、红利所得”应税项目,依20%税率计算缴纳个人所得税。

天津市《促进股权投资基金业发展办法》规定:以有限合伙形式设立的合伙制股权投资基金中,自然人有限合伙人,依据国家有关规定,按照"利息、股息、红利所得"或"财产转让所得"项目征收个人所得税,税率适用20%;自然人普通合伙人,既执行合伙业务又为基金的出资人的,取得的所得能划分清楚时,对其中的投资收益或股权转让收益部分,税率适用20%。

作者 :东审财税咨询专家 余建

咨询电话:400-139-4131