国家税务总局于2018年6月发布了《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)文件,文件明确了“分割单”可以作为税前扣除凭证,但具体该怎么用?要注意哪些问题呢?一起来看看吧。

一、税前扣除的相关规定

第十八条 企业与其他企业(包括关联企业)、个人在境内共同接受应纳增值税劳务(以下简称“应税劳务”)发生的支出,采取分摊方式的,应当按照独立交易原则进行分摊,企业以发票和分割单作为税前扣除凭证,共同接受应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

企业与其他企业、个人在境内共同接受非应税劳务发生的支出,采取分摊方式的,企业以发票外的其他外部凭证和分割单作为税前扣除凭证,共同接受非应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

第十九条 企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方作为应税项目开具发票的,企业以发票作为税前扣除凭证;出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。

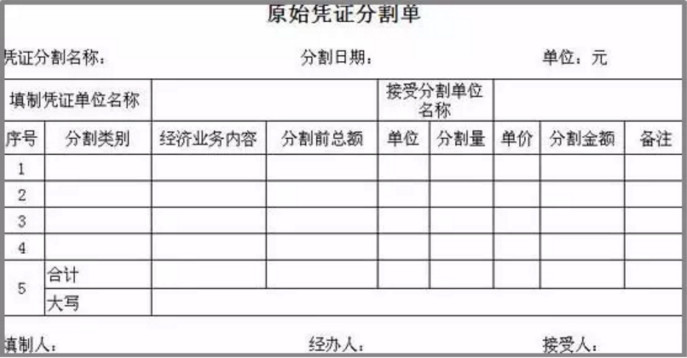

二、分割单的编制要求

《财政部关于印发<会计基础工作规范>的通知》(财会字〔1996〕19号)文件第五十一条第(四)项规定,一张原始凭证所列支出需要几个单位共同负担的,应当将其他单位负担的部分,开给对方原始凭证分割单,进行结算。原始凭证分割单必须具备原始凭证的基本内容:凭证名称、填制凭证日期、填制凭证单位名称或者填制人姓名、经办人的签名或者盖章、接受凭证单位名称、经济业务内容、数量、单价、金额和费用分摊情况等。第四十八条第二款规定:从外单位取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员的签名或者盖章。自制原始凭证必须有经办单位领导人或者其指定的人员签名或者盖章。对外开出的原始凭证,必须加盖本单位公章。

下表是一个可参考的分割单样式:

三、政策理解

1、《办法》第十八条规定的“应纳增值税劳务”中的“劳务”一词,大家貌似对这个词的内涵很熟悉,但仔细分析对“劳务”一词的理解却有很大的疑问。

在增值税中,劳务是指的加工、修理修配劳务,又称“增值税应税劳务”,增值税的劳务与服务是两项独立的应税项目。

在企业所得税中,《企业所得税法实施条例》第十五条“所称提供劳务收入,是指企业从事建筑安装、修理修配、交通运输、仓储租赁、金融保险、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务服务活动取得的收入。”

可见,企业所得税所称劳务包含了增值税的全部应税劳务和部分应税服务项目。

《办法》第十八条所涉及的“应纳增值税劳务”仅限于增值税“应税劳务”和“非应税劳务”,在境内共同接受这两种劳务的企业可以“以分摊劳务支出的企业所开具的分割单作为税前扣除凭证”。也就是说《办法》第十八条所称“应纳增值税劳务”如果仅指《增值税暂行条例》规定的增值税应税劳务,那么除了加工、修理修配劳务以外,企业与其他企业、个人在境内共同接受教育培训、咨询经纪、邮政物流等增值税服务的相关支出,则不能使用分割单。

那增值税里面的“应税服务”就不满足本《办法》第十八条的规定了吗?

这就需要总局从政策层面进一步予以明确。站在企业的角度,出于谨慎性的考虑,如遇到此类问题,应多向主管税务机关请示,最终以主管税务机关的意见为处理依据。

2、《办法》第十九条对于租用办公、生产用房等发生的水、电等费用,首次以国家税务总局公告的形式明确了分割单可以作为税前扣除凭证,那么分割单这种处理方式是不是就没有问题了?首先,《办法》这个文件是一个关于企业所得税政策的文件,而在我国的税法体制中,企业所得税和增值税某些概念的细节规定还是有差异的。

站在增值税的角度,水电费分割属于转售行为,根据《发票管理办法》第二十条规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。” 可以看出出租方是应该开具发票的。从出租人的角度考虑,仅凭出具“分割单”的形式来与承租方进行水电费结算,账务上如果不做销售处理,无形中会漏缴增值税及附加税费,可能造成后续税务检查中补税的风险。

所以,水电费发票分割单尽管在企业所得税税前扣除中可以作为合规凭证,但在增值税中会被认定为是转售行为,所以建议大家尽量索取正规发票,否则会面临不能抵扣进项税的损失,甚至还有补税风险。原则上凡是能够取得正规发票的要尽量取得发票,实在不能取得发票的,才以分割单入账。

作者:东审财税专家 贾凡

咨询电话:400-139-4131